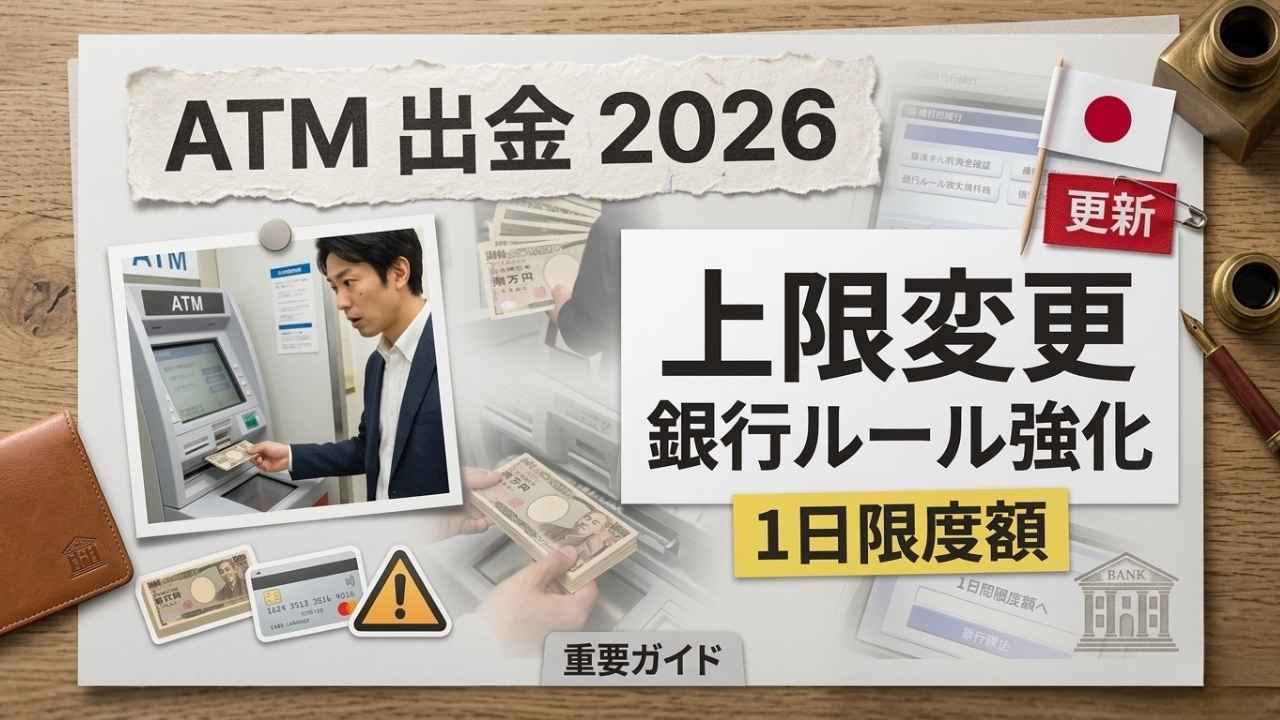

2026年 日本のATM出金限度額変更: 2026年、日本の銀行業界は大きな制度改正を迎えました。ATMからの出金限度額が変更され、現金利用に制限が設けられたのです。これはキャッシュレス社会の進展や金融犯罪防止を目的としたものであり、個人や企業の生活に直接的な影響を及ぼしています。本記事では、この新ルールの背景、具体的な内容、そして社会的な影響について詳しく解説します。

改正の背景

ATM出金限度額の変更は、複数の要因が重なって決定されました。キャッシュレス決済の普及による現金需要の減少、特殊詐欺やマネーロンダリング防止の必要性、銀行の運営コスト削減などが主な理由です。さらに、国際的な金融規制の強化も影響しており、日本も世界的な潮流に合わせて制度を見直す必要がありました。

新ルールの概要

2026年から導入された新ルールでは、ATMからの出金限度額が従来よりも引き下げられました。一回あたりの出金限度額は50万円から20万円へ縮小され、一日の累計出金額も最大50万円までに制限されています。高額出金を希望する場合は窓口での本人確認が必須となり、ATMを通じた大規模な現金取引は難しくなりました。

個人への影響

個人にとって、この変更は生活習慣の見直しを迫るものです。高額な現金を持ち歩く機会が減り、キャッシュレス決済の利用頻度が増加します。一方で、窓口での本人確認手続きが増えることで時間的負担が増す可能性もあります。特に高齢者や現金志向の人々にとっては不便さが増す一方で、現金を持ち歩くリスクが減るため安全性は向上します。

企業への影響

企業にとっても現金利用制限は大きな変化をもたらします。小売業や飲食業ではキャッシュレス決済の導入が必須となり、現金管理コストの削減につながります。高額取引は銀行窓口やオンライン送金を利用する必要があり、中小企業にとってはシステム導入の初期費用が課題となります。結果として、企業はデジタル決済環境を整備し、顧客の利便性を確保することが求められます。

社会的影響

この新ルールは社会全体にも広範な影響を及ぼします。キャッシュレス社会の加速、金融犯罪の抑制、銀行業務の効率化、現金文化の縮小などが進みます。日本は現金志向が強い国として知られてきましたが、この改正により「現金中心の社会」から「デジタル中心の社会」へと大きく舵を切ることになります。

高齢者と地方社会への課題

高齢者や地方社会ではキャッシュレス決済への移行に課題があります。高齢者はスマートフォンや電子決済に不慣れな場合が多く、地方ではキャッシュレス対応店舗が少ないため不便さが増す可能性があります。このため、政府や自治体は高齢者向けのデジタル教育や地方店舗への支援策を強化する必要があります。

今後の展望

ATM出金限度額の変更は単なる規制ではなく、社会のデジタル化を推進するための一歩です。今後はキャッシュレス決済のさらなる普及、デジタル通貨や中央銀行デジタル通貨の導入、金融犯罪対策の強化、利用者教育の拡充が進むことで、日本社会はより安全で効率的な金融環境を構築していくことが期待されます。

まとめ

2026年のATM出金限度額変更は、日本の金融システムにおける大きな転換点です。現金利用の制限は不便さを伴う一方で、安全性や効率性を高める効果があります。個人はキャッシュレス決済への適応を、企業はデジタル環境の整備を進めることで、この新しいルールに対応していく必要があります。日本社会は今後、現金中心からデジタル中心へと大きく変わり、持続可能で安全な金融環境を目指して進化していくでしょう。